Un mécanisme d’ajustement carbone… (une régulation sous forme de taxe variable) aux frontières de l’Union européenne proposé avant l’été !

Qu’en termes choisis cela est-il dit… : « La Commission européenne proposera en juin 2021 un mécanisme d’ajustement carbone aux frontières (MACF) de l’UE – autrement dit un système de taxes – . Cet instrument appliquerait, sur les produits importés, la tarification carbone en vigueur sur les mêmes produits européens intensifs en émissions. » – autrement dit : variant, le mot est à la mode…, en fonction de la tarification carbone des mêmes produits taxés à l’intérieur de l’Europe. Une sorte de justice fiscale appliquée à l’extérieur de l’Europe comme cela se pratique à l’intérieur de l’Union européenne.

Mais le parcours du fameux MACF (mécanisme d’ajustement carbone) européen sera long et difficile (merci aux millefeuilles administratifs européen et nationaux…) et devra relever des défis juridiques, techniques, économiques et politiques. La France a rendu publiques plusieurs propositions pour y répondre, privilégiant une approche graduelle fondée sur un système de quotas en miroir, prenant en compte les politiques climatiques et le niveau de développement des pays tiers. Quant à l’Union européenne (UE), afin d’atteindre la neutralité carbone d’ici 2050, elle a rehaussé son objectif de réduction des émissions de gaz à effet de serre pour 2030 et prévoit de renforcer le fonctionnement de ses politiques climatiques, notamment sa politique de tarification carbone via son système d’échange de quotas d’émission (SEQE, ou ETS « Emissions Trading System”). En effet, les modélisations estiment le taux de fuites de carbone entre 5 et 30 % : pour 10 tonnes d’émissions évitées dans le pays ou région qui adopte une politique climatique plus ambitieuse, les émissions dans le reste du monde augmentent de 0,5 à 3 tonnes.

Tarification carbone dans le monde

des écarts de 1 à 123 en 2020 !

Dans le cadre de l’accord de Paris, la quasi-totalité des États se sont engagés à limiter l’élévation de la température d’ici la fin du siècle nettement en dessous de 2°C par rapport aux niveaux préindustriels et à poursuivre l’action pour limiter cette élévation à 1,5°C. Cet objectif nécessite de parvenir à la neutralité carbone dans la seconde moitié du siècle. À ce jour, près de 130 économies ont officiellement adopté, annoncé ou étudient la possibilité d’un objectif de neutralité carbone. Néanmoins, d’importants écarts demeurent entre cette ambition de long terme et l’évolution des trajectoires des émissions de gaz à effet de serre. Pour l’instant les stratégies nationales de réduction des émissions ne répondent pas à l’ambition globale affichée. D’après le Programme des Nations unies pour l’environnement (PNUE), la somme des efforts à court et moyen termes fixés volontairement par les économies dans le cadre de leur contribution déterminée au niveau national (CDN) s’avérerait nettement insuffisante pour atteindre les objectifs climatiques de l’accord de Paris, et pourrait conduire à une élévation de la température d’au moins 3°C d’ici la fin du siècle, dont les effets négatifs devraient être importants.

Dans ce contexte, plusieurs pays ou régions ont récemment fait le choix de rehausser leurs objectifs et politiques climatiques. Dans le prolongement du Pacte vert pour l’Europe proposé par la Commission européenne en décembre 20197, l’UE vise désormais un objectif de 55 % de réduction des émissions nettes de gaz à effet de serre en 2030 par rapport à 1990, contre 40 % auparavant. Ce nouvel objectif place le continent sur une trajectoire de neutralité carbone d’ici 2050, conformément aux engagements de l’UE pris au titre de l’accord de Paris. Les cinq plus gros émetteurs que sont la Chine (26 %), les États-Unis (13 %), l’UE (9 %, Royaume-Uni compris), l’Inde (7 %) et la Russie (5 %) ont contribué pour plus de 60 % aux émissions mondiales sur la décennie 2010- 201a. L’évolution de leurs émissions territoriales est très hétérogène sur la période 1990-2019 : si celles de l’UE ont diminué d’environ 25 %, elles ont augmenté de 8 % aux États-Unis et ont plus que triplé en Chine.

Il existe à ce jour une soixantaine d’initiatives visant à imposer un prix du carbone sur les activités émettrices. Elles couvrent, à travers des taxes carbone ou des systèmes d’échange de quotas d’émission (SEQE)10, 22 % des émissions mondiales. Plus de trois quarts des émissions mondiales ne font donc l’objet d’aucune tarification carbone. Par ailleurs, les niveaux de tarification carbone et de couverture des émissions territoriales sont très hétérogènes. Les prix oscillent entre 1 et 123 $/tCO2eq en 2020 et sont inférieurs à 10 $/tCO2eq pour plus de 75 % des émissions couvertes alors même qu’un prix du carbone d’au moins 40-80 $/tCO2eq en 2020 et de 50-100 $/tCO2eq d’ici 2030 serait nécessaire pour atteindre les objectifs de l’accord de Paris. L’UE serait à ce jour parmi les rares économies à disposer d’un niveau de tarification carbone cohérent avec cette trajectoire. Elle s’est dotée, dès 2005, d’un SEQE couvrant près de 45 % de ses émissions, concernant 11 000 installations industrielles grandes consommatrices d’énergie et centrales électriques ainsi qu’une partie du secteur aérien (vols intra-européens).

Et puis post-Covid…

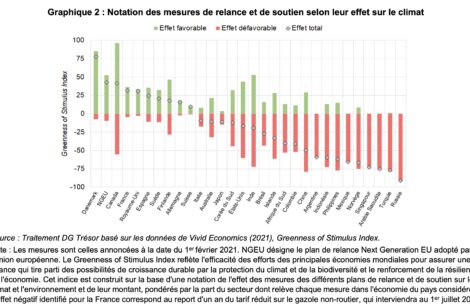

La crise économique et les mesures de confinement mises en place durant la pandémie de COVID-19 ont entraîné une réduction à court terme des émissions mondiales de CO2, d’environ 7 % en 2020 par rapport à 2019, sensiblement plus marquée que celle qui fut observée au cours de la dernière crise financière (estimée à 1,2 %). Cette diminution des émissions mondiales risque d’être partiellement ou totalement compensée par un effet rebond au sortir de la crise. Surtout, elle n’a pas infléchi la tendance. Cela justifie des mesures de relance accélérant la transition structurelle vers une économie bas-carbone. L’UE et en particulier la France en ont profité pour dédier une part importante de leur plan de relance au verdissement de leur économie. Toutefois, dans une majorité d’autres pays, les mesures favorables pour le climat (rénovation et efficacité énergétiques des bâtiments, soutien aux énergies renouvelables, etc.) restent limitées et peu de contreparties environnementales ont été prises sur les mesures défavorables (soutien au transport aérien, au secteur automobile, aux énergies fossiles, etc.) selon le Fonds monétaire international.

En Conclusion, le MACF de l’UE doit être compatible avec les règles de l’Organisation mondiale du commerce (OMC). À défaut, les partenaires commerciaux de l’UE pourraient légitimement lui imposer des sanctions commerciales. Le MACF de l’UE doit ainsi être non-discriminatoire en assurant le même niveau de tarification carbone pour les produits européens soumis au SEQE de l’UE et ceux importés quelle que soit leur origine. Il doit également viser un objectif exclusivement climatique en luttant contre les fuites de carbone. Dans le cadre de sa consultation publique sur le MACF de l’UE, la Commission a proposé plusieurs options, en cours d’étude, s’agissant de l’architecture qu’il pourrait prendre. Une première consiste en un système de quotas en miroir du SEQE de l’UE, dont le fonctionnement est maintenant bien établi. Les importateurs vers l’UE devraient s’acquitter, auprès de l’UE, de quotas d’émission spécifiques lors du passage de leurs produits à la douane. Les volumes de quotas à restituer seraient calculés sur la base du contenu carbone des produits, et leur prix serait le même que celui des quotas du SEQE de l’UE. Ces quotas seraient toutefois non échangeables et non fongibles avec ceux du SEQE de l’UE afin de ne pas altérer sa structure et son équilibre interne. Cette option, portée par la France, permettrait de répondre à l’impératif de non- discrimination vis-à-vis des pays tiers tout en s’articulant directement avec le SEQE de l’UE.

Une autre solution serait d’instaurer une taxe ou un droit de douane sur la base du contenu carbone des produits importés, mais cette option présenterait plusieurs inconvénients. En particulier, le manque de flexibilité d’un tel instrument limiterait sa capacité à s’ajuster rapidement à l’évolution du prix des quotas d’émission du SEQE de l’UE.

– Une taxe carbone est un instrument-prix : elle fixe un prix pour l’émission d’une tonne de gaz à effet de serre, qui doit être payé lors de la production ou de la consommation des produits faisant l’objet de cette taxe. Par voie de conséquence, elle permet de réduire les émissions associées à ces produits selon la sensibilité de la demande par rapport à leur prix (c’est-à-dire l’élasticité-prix de la demande).

– Un SEQE (Système d’échange des quotas d’émissions) est un instrument-quantité qui repose sur le principe de plafonnement et d’échange de quotas d’émission : il fixe un plafond d’émissions à ne pas dépasser par des installations couvertes. Ce plafond diminue progressivement afin de limiter le niveau total de gaz à effet de serre pouvant être émis et cet instrument permet donc d’assurer la réduction des émissions selon la trajectoire fixée.

– La neutralité carbone, ou zéro émission nette, correspond à la situation d’équilibre entre les émissions anthropiques de gaz à effet de serre, c’est-à-dire dues aux activités humaines, et les absorptions de ces émissions permises par les puits naturels (comme les forêts, océans et sols) et artificiels (notamment les technologies de captage et de stockage du carbone).-

– Les émissions et l’empreinte carbone portent sur les trois principaux gaz à effet de serre que sont le dioxyde de carbone (CO2), le méthane (CH4) et le protoxyde d’azote (N2O).

– Source : Trésor Éco, Ministère de l’économie, des Finances et de la Relance .